消費税10%引き上げ後のマイホーム購入について【前編】

お金にまつわる疑問をファイナンシャルプランナーの幸先生に質問し、サクッと解決しちゃおうというこの企画。

今回のテーマは【消費税10%引き上げ後のマイホーム購入について 前編】です!

増税前は増税後に比べてマイホームの購入金額が消費税分安くなるのは当たり前。でも増税後は給付金などのサポートが充実しているとのことで、もしかしたら増税前よりもオトクにマイホームを購入出来る可能性があるのでは?と疑問に思ったママメイド編集部。

そこで今回は、増税前と後でのマイホーム購入ではどちらがオトクなのか、幸先生に聞いてみることにしました!それでは幸先生、よろしくお願いします!

増税前と後ではどっちがおトク?を専門家に聞いてみました!

モリタ_幸先生…ついに消費税が10%に引き上げされました。増税したばかりのこの時期、みなさんお家を買うのってものすご~~く抵抗があると思います。

でも、聞くところによると新しくなった住宅ローン控除やすまい給付金などの補助金制度が適用されるそうですね。もしかして、マイホーム購入は増税後の方がオトクになる・・・なーんてまさかの嬉しい展開はないんでしょうか?

幸先生_モリタさん、結論から言うと増税前と後ではぶっちゃけオトク感はそんなに変わらないんです。

モリタ_えっ!結論早!そうなんですか?!どうしてでしょう?

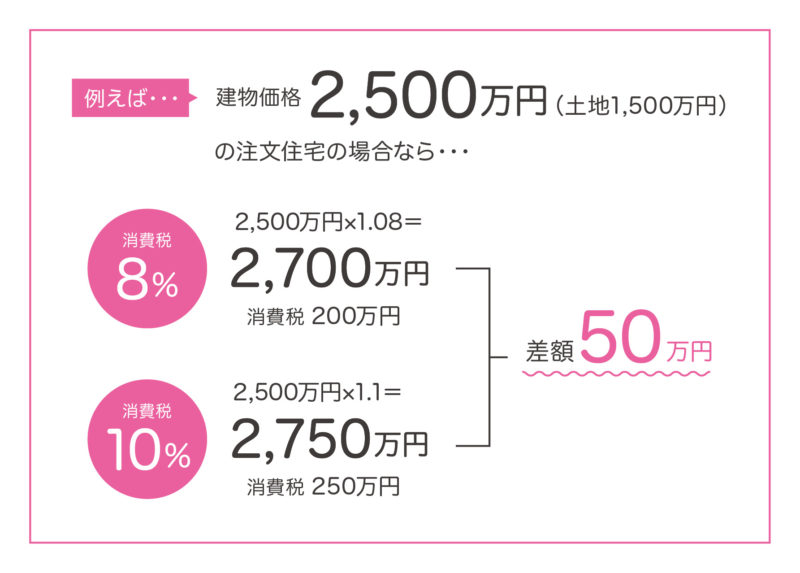

幸先生_例えば4,000万円(建物2,500万円+土地1,500万円)の土地付き一戸建てを購入するとしましょう。

増税前だと(土地には消費税がかからないので)2,500万円+消費税8%分200万円+1,500万円で計4,200万円です。それが増税後は2,500万円+消費税10%分250万円+1,500万円で計4,250万円に上がります。差額は50万円です。

モリタ_前後で50万円も差があるんですね。金額が大きいので2%の違いとはいえ結構な差額です!

幸先生_50万円と聞くとものすごく高くなった気がしますよね。でもモリタさん、よく考えてみてください。例えば35年ローンを組んだ場合、月々の支払いではわずか1,500円の違いなんです。

モリタ_1,500円??たったそれだけの違いなんですか?

幸先生_そうなんです。それプラス補助金制度をうまく利用してあげれば、差額はそこまでネガティブに感じることはないのかもしれません。毎月1,500円の違いだったら増税後でもマイホーム、買えそうな気がしませんか?

モリタ_・・・買えちゃう気がします。。

※具体的な数字は以下の通り

■4200万円(増税前消費税8%・35年金利1%で計算)

月支払 約118,560円

■4,250万円(増税後消費税10%・35年金利1%で計算)

月支払 約119,970円

★差額 約1,410円/月

幸先生_ですよね(笑顔)実際の心配事があるとすれば、それは50万円の差ではなくて、毎月の支払いができるのかどうかということになってくると思います。

モリタ_確かに・・・。

幸先生_ですから僕は増税前と増税後の違いはあまり問題視していなくて、どちらかというとマイホーム購入を検討している方の月々の支払いへの不安に寄り添いながら家計見直しのサポートをしています。

モリタ_なるほど。50万という差額だけで損か得かを考えるよりももっと考えるべきことがあるということですね。

幸先生_はい。どのみち増税前(過去)へはもう戻れないので、これからできることを考えていきませんかということをみなさんにお話させてもらっています。

モリタ_では幸先生、「これからできること」って具体的にどんなことですか?

幸先生_先程少し話に出てきた補助金制度について少しポイントがあるので、次回はそこを詳しくお話したいと思います。

モリタ_補助金制度に何か秘密があるんですね。ぜひよろしくお願いします!

(つづく)

次回の更新は明日(10月12日)を予定しています!お楽しみに。

お話を伺ったのは…

ハッピーライフコンサルティング幸 賢俊(ゆき まさとし)さん

幸せ配達人・ファイナンシャルプランナー

大分市出身。営業職を経たあと、税理士事務所にて税務、会計、経営コンサル、保険に関する知識を幅広く習得。爽やかな笑顔と的確なアドバイスでたくさんのお客様を日々幸せにしている。趣味はバイク。

http://happylife-oita.com/